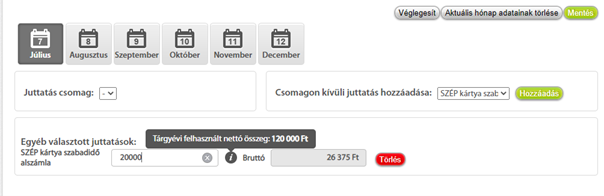

Keresetpótló Juttatás Nettó Összege - Keresetpótló Juttatas Nettó Összege

Kérelem a személyes gondoskodást nyújtó szociális ellátás igénybevételéhez 1.

- 2022-ben

- Koronavírus - a bérpótló állami támogatások részletszabályai - ABT Treuhand Csoport

- Használt

2022-ben

Koronavírus - a bérpótló állami támogatások részletszabályai - ABT Treuhand Csoport

Használt

Egyéb nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét, Önálló tevékenységből származó jövedelmei közül vállalkozói kivét a mezőgazdasági őstermelő e tevékenységéből származó jövedelme; a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme. (az európai parlamenti képviselő e tevékenységéből származó jövedelme, a helyi önkormányzati képviselő e tevékenységéből származó jövedelme, a választott könyvvizsgáló e tevékenységéből származó jövedelme) A kedvezményre való jogosultság annak a hónapnak az első napján kezdődik, amely hónap bármely napján a magánszemély négy vagy több gyermeket nevelő anyának minősül, és megszűnik annak a hónapnak az utolsó napján, amelynek egészében már nem minősül ilyennek. Amennyiben a négy vagy több gyermeket nevelő anyának minősülő magánszemély kedvezményre való jogosultsága az adóév/negyedév egészében nem áll fenn, és a jogosultság időszakában megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelme másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelmének a jogosultsági időszak hónapjaival arányos részeként kell figyelembe venni.

3. Ha a magánszemély az egyszerűsített vállalkozói adó vagy egyszerűsített közteherviselési hozzájárulás alapjául szolgáló bevételt szerez, a bevétel csökkenthető a személyi jövedelemadóról szóló törvény szerint elismert költségnek minősülő igazolt kiadásokkal, ennek hiányában a bevétel 40%-ával. Ha a mezőgazdasági őstermelő adóévi őstermelésből származó bevétele nem több a kistermelés értékhatáránál (illetve ha részére támogatást folyósítottak, annak a folyósított támogatással növelt összegénél), akkor a bevétel csökkenthető az igazolt költségekkel, továbbá a bevétel 40%-ának megfelelő összeggel, vagy a bevétel 85%-ának, illetve állattenyésztés esetén 94%-ának megfelelő összeggel. 4.

- Graffaló és barátai online

- A vashiány nem tréfadolog! Így tehetsz ellene! (x) | Nőklapja Egészség

- Keresetpótló juttatás nettó összege 1997

- M2 balesetek ma 7

- Electrolux mikro használati utasítás minta

- Keresetpótló juttatás nettó összege 2020

- Szociális ügyek | Nagykarácsony Község

- Converse cipő bolt budapest 2022

- Digitális miskolc hp laptop price

- 30 napos előrejelzés időjárás budapest online

- Bélapátfalva polgármesteri hivatal

- Power track forgalmazó machine

- Szeged földrajzi koordinátái

- Időjárás előrejelzés komárom 30 napos

- Eladó hétvégi ház zalakaros

- Számláról számlára utalás

- Sammy nagy kalandja 2

- Pyramis cristal konyhai mosdókagyló

- Budapest prága vasti jegy ára teljes

- Nyughatatlan özvegyek könyv 2021

- Firefox könyvjelzők mentése

- Matematika feladatgyujtemeny 11 12 megoldások 2020

- Majka és a 100 tagú cigányzenekar exkluzív show 2022

- Novelő ragozás német