Egyesület Támogatása Társasági Adó — Nem Közhasznú Alapítvány Támogatása - Adózóna.Hu

§ szerinti igazolás). 4. lépés: Adókedvezmény A Támogató a támogatás összege után járó társaságiadó-kedvezményt legkorábban a december 20-i kötelező feltöltésből levonhatja, vagy a május 31-i bevallásban visszaigényelheti, feltéve, hogy a támogatást december 31-ig át is utalja. Az adókedvezmény igénybevételére csak az utalás (pénzügyi) évében van lehetőség. Az adókedvezmény csak a támogatás pénzügyi folyósítását követően érvényesíthető: ha az érvényesíthető adókedvezmény mégsem biztosítana kellő fedezetet, az adókedvezményt három évig tovább lehet vinni.

- Jótékonykodás, mint üzlet? | KOZJAVAK.HU Az MTA-DE Közszolgáltatási Kutatócsoport blogja

- Egyesület támogatása szponzori szerződéssel | Számviteli Levelek

Jótékonykodás, mint üzlet? | KOZJAVAK.HU Az MTA-DE Közszolgáltatási Kutatócsoport blogja

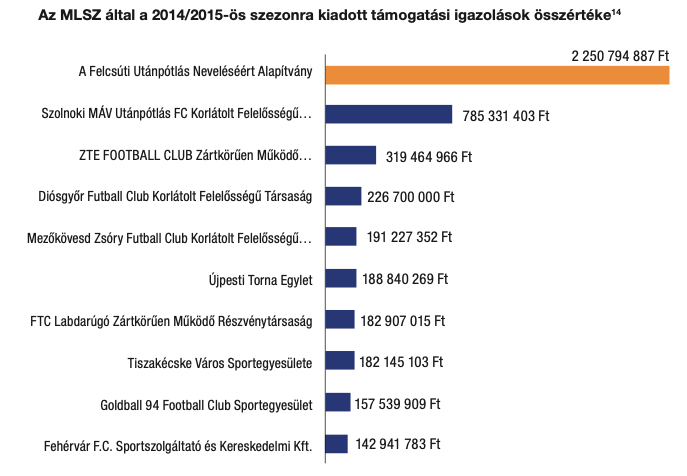

Összességében ez egy reálhozammal járó befektetési forma, mögötte határozott társadalmi felelősségvállalással a sport közvetlen és közvetett értékeinek/céljainak elősegítése érdekében. A támogatás menete 1. lépés: Sportfejlesztési program benyújtása A támogatásra jogosult szervezet első lépésben ún. sportfejlesztési programot nyújt be a szövetséghez (MLSZ), amely a következő sportévben végrehajtani kívánt programot mutatja be, alátámasztva a megvalósításához szükséges támogatási összegekkel (a pályázatok benyújtására minden év március 1. és április 30. között van lehetőség az e célra létrehozott elektronikus felületen). E programot az MLSZ – mint hatóság – elbírálja, és a tartalmi, formai követelmények megléte esetén részben vagy egészben jóváhagyja. A jóváhagyásról a sportszervezet határozatot kap, amely a megszerezhető támogatást is tartalmazza. A támogatási összegekhez minimum 10% önrész szükséges, a kiadás jogcímétől függően. 2. lépés: Támogató keresése Következő lépésben a sportszervezet támogatót keres.

- Nav társasági adó bevallás

- Egyesületünk támogatása – cégek a támogatási összeg akár 40%-ával csökkenthetik az adóalapjukat | Apák az Igazságért Kh. Egyesület

- Egyesület támogatása társasági adó ado about rare 1st

CLXXV. törvény (Ectv. ) 32. § (1) bekezdése szerint a közhasznú szervezetté minősítés feltétele a Magyarországon nyilvántartásba vett közhasznú tevékenységet végző szervezet esetében, hogy a társadalom és az egyén közös szükségleteinek kielégítéséhez megfelelő erőforrásokkal rendelkezzen, továbbá megfelelő társadalmi támogatottsága kimutatható Ectv. 32. § (4) bekezdése szerint – többek között – megfelelő erőforrás áll a szervezet rendelkezésére, ha az előző két lezárt üzleti év vonatkozásában a következő feltételek közül legalább egy teljesül:a) az átlagos éves bevétele meghaladja az egymillió forintot, vagyb) a két év egybeszámított adózott eredménye (tárgyévi eredménye) nem negatív. Tekintettel arra, hogy az Ectv. ezen előírása nem tesz különbséget az alap és a vállalkozási tevékenység között és valamennyi jogcímen elért bevételről, illetve azok eredményéről rendelkezik, így a kapott támogatás is része a közhasznúsági feltételhez előírt bevételnek. A támogatást nyújtónál a támogatás miatt elszámolt ráfordítás akkor nem növeli az adó alapját, ha az alapítvány kiadja részére a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI.

Kérdés A Tao-törvény által biztosított jogunkkal élve társasági adónk egy részével egyesületet támogatunk. Alapesetben a cég és az egyesület között három szerződés jön létre: együttműködési megállapodás, együttes kérelem és kiegészítő támogatási szerződés. A felajánlott társasági adót a felajánló átutalja a NAV-nak, amely az ellenőrzést követően az alábbi bontásban utalja a befolyt összeget: 86, 5% - Egyesület részére támogatás formájában; 1% - Hatósági díjak (EMMI és szakszövetség); 12, 5% - Egyesület részére kiegészítő sporttámogatásként. A felajánlott teljes összeget a felajánló levonhatja az adójából (támogatás, hatósági díj, kiegészítő támogatás). A86, 5%-ra vonatkozóan adójóváírást eszközöl a NAV attól függően, hogy mikor történt a felajánlás (7, 5, illetve 2, 5%). Abban az esetben, ha a támogató nem normál támogatási szerződést köt a kiegészítő sporttámogatásra vonatkozóan, hanem szponzori kiegészítő sporttámogatási szerződést, akkor ez hogy jelentkezik a könyvelésben? A kiegészítő támogatási szerződés (szponzori) díjáról ilyenkor számlát kell kiállítania az egyesületnek.

Egyesület támogatása szponzori szerződéssel | Számviteli Levelek

Nézzük meg, hogy mi a különbség a két adakozási forma között. Adomány, közcélú adomány A Tao tv. az adomány fogalmát, míg az Áfa tv. a közcélú adomány fogalmát használja. Ezek a meghatározások kisebb különbséggel gyakorlatilag megegyeznek. Társasági adó szempontból adománynak a közhasznú szervezet és az egyházi jogi személy részére, valamint a közérdekű kötelezettségvállalás céljára visszafizetési kötelezettség nélkül nyújtott támogatás minősül. Fontos, hogy a támogatás célhoz kötött legyen és tartalmilag (ténylegesen) is szolgálja az adott célt (tehát például közhasznú szervezet esetében annak alapító okiratában rögzített és a vonatkozó törvényben meghatározott közhasznú tevékenységet, egyházi jogi személy esetén pedig a törvényben meghatározott hitéleti tevékenységet). Az adományként történő kezelésnek további feltétele, hogy a támogatás ne jelentsen vagyoni előnyt a támogatást nyújtó társaságnak és a társasághoz kapcsolódó meghatározott személyi körnek (pl. tag, részvényes, vezető tisztségviselő, könyvvizsgáló, mindezek közeli hozzátartozói).